Có lẽ, lãi suất – biến số vĩ mô mà không nhà đầu tư nào không biết đến. Tuy nhiên, trong bài viết này tôi muốn trình bày dưới góc độ tư duy đầu tư, lãi suất ảnh hưởng đến việc ra quyết định như thế nào?

Để bài viết gần hơn đến mọi người, tôi sẽ diễn đạt dưới góc độ “trần trụi” nhất để sự tiếp cận là toàn diện.

Phần 1: Lãi suất là gì?

Lãi suất có thể được hiểu dưới góc độ giản đơn, nếu bạn là người cần vốn thì đấy chính là “chi phí” bạn phải trả để được sử dụng nguồn vốn đó. Hoặc nếu bạn là người cung cấp vốn, thì đó chính là phần “lợi nhuận” bạn nhận được sau khoảng thời gian cho vay.

Các khái niệm đơn giản trên xuất phát từ mối quan hệ song phương. Nhưng trong một thị trường, trong một nền kinh tế thì sự tác động qua lại sẽ ở phương diện đa phương. Và vì là quan hệ đa phương (nhiều thị trường, nhiều nguồn vốn, nhiều chủ thể tham gia…) nên sẽ có sự tương quan so sánh lợi ích giữa các NĐT với nhau, giữa các nền kinh tế với nhau. Chính vì đặt thù này, nên khi có sự thay đổi lãi suất từ phía nhà điều hành sẽ tác động đến sự dịch chuyển nguồn vốn rất cao. Đặc biệt, ở các thị trường cận biên (Frontier markets) sẽ có sự chuyển vốn ngoại là cao nhất. Vì sao?

Các thị trường cận biên về cơ bản chưa có được khung pháp lý để bảo vệ các NĐT thật chặt chẽ, các sản phẩm tài chính chưa đầy đủ để các NĐT có thể sử dụng phòng vệ tài sản, và cốt lõi hơn cả là năng lực “gánh” được sự sụt giảm của nền kinh tế của Chính Phủ. Chính vì vậy, tại các thị trường này sẽ có “độ nhạy” cảm với lãi suất cao.

Khái niệm nhạy cảm này chúng ta sẽ chứng minh ở phần sau của bài viết.

Phần 2: Lãi suất trong đầu tư.

Để có thể bắt đầu xem xét tác động của lãi suất với việc đầu tiên. Đầu tiên, chúng ta cần phải đi qua các khái niệm cơ bản trong đầu tư.

Lợi tức kỳ vọng – Expected Return: đây là phần lợi tức mà một NĐT khi đầu tư vào một thị trường nào đó kỳ vọng sẽ nhận được sau một năm đầu tư. Tại sao lại là kỳ vọng?

Con số lợi tức này mà một NĐT sử dụng đó chính là lợi tức bình quân trong nhiều năm liền của thị trường đó. Tức là mức độ sinh lợi của thị trường duy trì trong nhiều năm liền được sử dụng để ước lượng cho tương lai, có nghĩa là nó là phần lợi tức “không chắc chắn”.

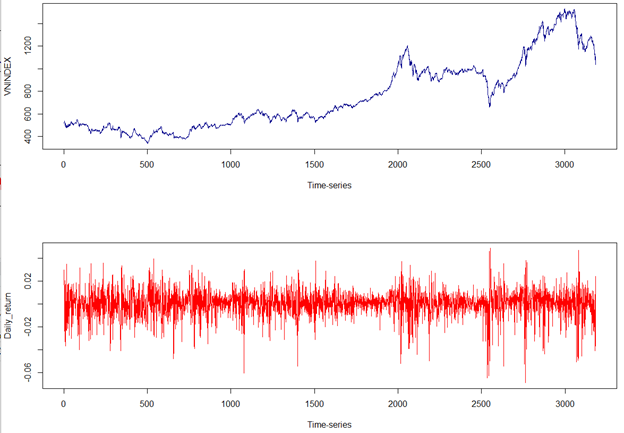

Ứng dụng vào thông số của VNINDEX từ 01/03/2012 đến 07/09/2022.

– Lợi nhuận trung bình theo ngày của VNINDEX theo kết quả thống kê là 0.04%.

Do đó, lãi suất kỳ vọng của VNINDEX là: R = (1 + 0.04%)250 – 1 = 12,5%.

Tuy nhiên, liệu rằng khi chúng ta đầu tư vào thị trường chứng khoán Việt Nam thì có phải đều đặn hàng năm thì có nhận được đúng tỷ suất như vậy hay không ?

Khái niệm kế tiếp tôi sẽ giải thích đó là rủi ro.

Trong tài chính, khái niệm rủi ro không chỉ bao hàm là khả năng hay xác suất mà bạn bị mất tiền. Rủi ro ở đây bao hàm cả những chuyển động chệch khỏi dự kiến ban đầu, hay chuyển động không đúng với kỳ vọng.

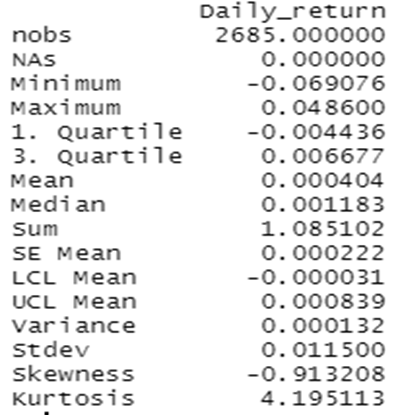

Như vậy, rủi ro ở đây có thể hiểu rộng là có thể thiệt hại so với kỳ vọng hoặc là lợi nhuận vượt qua cả kỳ vọng. Vậy, đại lượng nào được dùng để rủi ro? Trong thống kê học, chúng ta gọi đó là độ lệch chuẩn (Standard deviation – Stdev), ở bảng thống kê trên, Stdev của VNINDEX là 1,1%/phiên.

Độ lệch chuẩn của VNIINDEX trong 1 năm:

Con số này có nghĩa là gì?

Std đại diện cho mức độ phân bổ xung quanh Lợi nhuận kỳ vọng. Có nghĩa rằng các độ chệch xung quanh Return sẽ là bội số +/- 18%.

| -2Std | -std | Kỳ vọng | +Std | +2 Std | |

| STD | -36% | -18% | 0 | +18% | +36% |

| Return | 8% | 10.25% | 12.5% | 14.75% | 17% |

Đến đây, chúng ta đã phần nào đó nắm được Lợi nhuận kỳ vọng và rủi ro của kỳ vọng là như thế nào rồi. Điều gì sẽ tác động đến hành vi của các NĐT chuyên nghiệp? Và thước đo nào để đánh giá liệu có nên đầu tư vào TTCK VN hay là rút tiền đi mua US BOND?

Câu trả lời kế đến nằm ở: Rủi ro quốc gia – Equity Risk Prenium.

Theo Aswath Damodaran, khi bạn đầu tư vào một quốc gia nào đấy thì đây là rủi ro mà các NĐT phải chịu (bao hàm rủi ro địa chính trị, rủi ro vĩ mô …). Và theo bảng xếp hạng mới nhất, ERPVietnam = 7,8%.

Và với khái niệm trên, LỢI NHUẬN THỰC NHẬN khi đầu tư vào VNINDEX lúc này sẽ được xác định:

realReturn = Returnexpected – ERP = 12.5% – 7.8% = 4.4%.

Con số này được tính theo ngưỡng kỳ vọng – tức là ngưỡng lợi nhuận thu nhập không chắc chắn, và khi bối cảnh tăng trưởng bị đe dọa tất nhiên chúng ta cần tính đến các Return kỳ vọng theo các ngưỡng lệch chuẩn ở trên, lợi nhuận thực sẽ sụt giảm hơn con số 4.4%.

Ở bối cảnh hiện tại, trong năm 2022, khi FED nâng lãi suất lên mạnh, sẽ tác động đến hệ thống tỷ giá trên toàn cầu, và Việt Nam không thể không tránh khỏi và thậm chí sẽ tác động mạnh. Do vậy, chúng ta không thể kỳ vọng năm 2022 expected Return của VNINDEX là 12,5%, mà phải là thấp hơn. Khi đó, lợi nhuân thực nhận sẽ giảm. Tương quan với đó là lợi tức của US BOND tăng lên, và có khuynh hướng tiệm cận với lợi nhuận kỳ vọng của TTCK Việt Nam.

Nhưng, trái với thu nhập kỳ vọng của TTCK thì thu nhập của BOND là chắc chắn. Vậy, giữa 2 khoản thu nhập BOND – “chắc chắn” và TTCK – “Không chắc chắn”. Rõ ràng, bản thân mỗi NĐT đều đã có đáp án !

Như vậy, cơ sở ra quyết định đầu tiên dưới tác động của lãi suất đó là: tương quan giữa thu nhập chắc chắn (Fix income) và thu nhập không chắc chắn về mặt tỷ suất thực.

Phần cuối của bài viết sẽ đi đến cơ sở thứ hai: Định giá.

Trước hết, chúng ta cần hiểu đến khái niệm P/E về mặt đầu tư. Con số P/E chính là số năm hoàn vốn của một NĐT vào tài sản đó. P/E càng cao thì thời gian hoàn vốn càng lâu và sẽ càng kèm hấp dẫn. Và ngược lại.

Nếu P/E là số năm hoàn vốn thì 1/(P/E) sẽ là tỷ suất đầu tư. Và tỷ suất đầu tư thì cần so sánh với Lãi suất!

Khi thị trường tăng giá mạnh (P tăng), trong điều kiện các doanh nghiệp không tăng trưởng tương đương chỉ số (Eps giảm) sẽ dẫn đến P/E sẽ tăng mạnh và hệ quả là thời điểm này tỷ suất đầu tư sẽ không cao. Do vậy, nếu lãi suất tăng vượt qua 1/ (P.E) thì rõ ràng sẽ tiếp tục có sự so sánh ở đây.

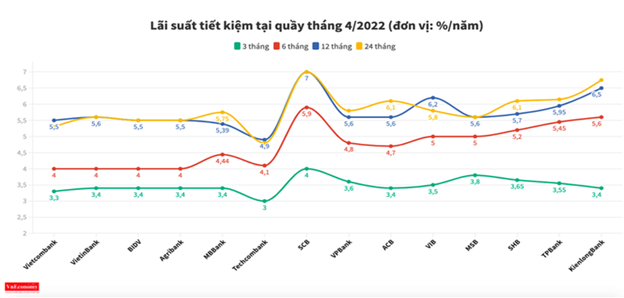

Tại thời điểm đầu tháng 4/2022. Chỉ số VNINDEX đang dao động tại vùng 1450 tương ứng với P/E lúc này là 17.8 (ảnh 1). Khi đó tỷ suất đầu tư:

R = 1/ (P.E) = 1/17.8 = 5.6%.

Nhưng tại thời điểm này, lãi suất tiết kiệm tại một số Bank đã vượt ngưỡng 5.6. Và tiếp sau thời gian này, lãi suất của các NHTM tiếp tục tăng lên và cũng đồng thời là chỉ số VNIDEX đi xuống!

MR. PHÚ LÊ

{kind=link}